概述:12月份建筑鋼材價(jià)格震蕩整理,Myspic螺紋鋼絕對(duì)價(jià)格指數(shù)收于4090.29�����,環(huán)比上漲28.82��,月內(nèi)高頻波動(dòng)�,但振幅明顯收窄���。1月份冬儲(chǔ)價(jià)格將受多因素影響�����,價(jià)格幾何�����,筆者嘗試從以下幾方面進(jìn)行分析�����。

一�����、12月份全國螺紋鋼均價(jià)震蕩整理

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

12月份��,國內(nèi)宏觀情緒和產(chǎn)業(yè)基本面共振動(dòng)能隨著時(shí)間推移而逐步減弱��,國內(nèi)均價(jià)突破4100元/噸后開始了震蕩整理�,各地表現(xiàn)也出現(xiàn)差異。截止12月29日����,主要城市螺紋鋼全國均價(jià)4074元/噸,月環(huán)比上漲22元/噸�����。主要城市上海�、廣州、北京漲跌互現(xiàn)�,月環(huán)比分別下跌40元/噸、上漲80元/噸和下跌20元/噸�����。

截止12月29日����,Mysteel長材指數(shù)報(bào)收168.73,月環(huán)比上漲0.71%�����,年同比下跌2.39%�����;Mysteel螺紋鋼價(jià)格指數(shù)報(bào)收161.82����,月環(huán)比上漲0.71%,年同比下跌1.95%�;Mysteel線材價(jià)格指數(shù)報(bào)收175.78,月環(huán)比上漲0.17%���,年同比下跌2.69%����。

二��、企業(yè)開工率及產(chǎn)量受季節(jié)性影響而繼續(xù)下降

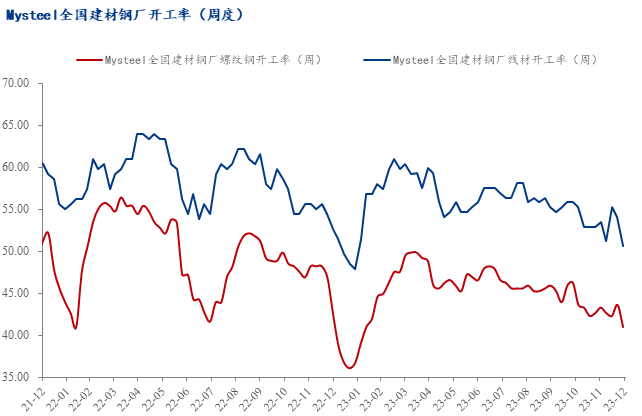

1����、建筑鋼材生產(chǎn)企業(yè)開工率進(jìn)一步下降 不同工藝同品種仍有分化

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

由于時(shí)間節(jié)點(diǎn)�����、利潤率兩大因素���,長、短流程的開工率進(jìn)一步下降��,分品種開工率走勢分化���。分工藝來看��,長流程開工率螺紋環(huán)比下降�����、線材環(huán)比持平����,短流程開工率螺紋環(huán)比持平����、線材環(huán)比下降。分品種來看,螺紋鋼和線材開工率明顯低于去年同期水平���。分區(qū)域來看,以螺紋鋼為例����,七大區(qū)域開工率環(huán)比四降兩增一平,東北����、華東開工率出現(xiàn)增加,分別增加6.25%和0.70%����,西北、華北����、華中、西南區(qū)域開工率環(huán)比出現(xiàn)下降�����,分別下降5.56%�、14.29%、3.70%和9.38%��,華南區(qū)域開工率環(huán)比持平。

截止12月29日����,螺紋鋼開工率為40.98%,月環(huán)比下降2.30%����,年同比下滑1.64%;線材開工率為50.58%����,月環(huán)比下降2.91%,年同比下滑2.08%�。分工藝來看,長流程企業(yè)螺紋鋼開工率環(huán)比下降3.21%��,線材開工率環(huán)比下降2.68%���;短流程企業(yè)螺紋鋼開工率環(huán)比持平�,線材開工率環(huán)比下降4.76%��。

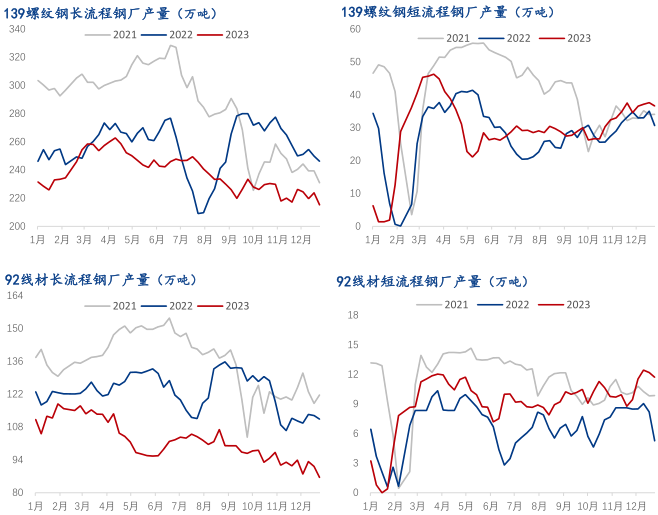

2����、短流程企業(yè)產(chǎn)量增幅有限 整體產(chǎn)量仍處下降周期

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

受產(chǎn)銷利潤不均影響�,長�、短流程企業(yè)產(chǎn)量走勢明顯分化,整體產(chǎn)量明顯下降�����。其中長流程產(chǎn)量大幅下降���,短流程企業(yè)產(chǎn)量僅小幅增加。分區(qū)域來看��,以螺紋鋼為例�����,七大區(qū)域產(chǎn)量月環(huán)比一增六降����,其中華東區(qū)域產(chǎn)量環(huán)比增加,增量為5.51萬噸����,華中產(chǎn)量環(huán)比降幅最大,為4.12萬噸。年同比來看���,全國建筑鋼材產(chǎn)量仍明顯低于去年同期水平�。

截止12月29日��,螺紋鋼周產(chǎn)量為251.84萬噸��,月環(huán)比下降9.06萬噸����,年同比下降19.79萬噸;線材周產(chǎn)量為98.22萬噸�����,月環(huán)比下降5.14萬噸���,年同比下降18.41萬噸�����。分工藝來看�����,長流程企業(yè)螺紋鋼產(chǎn)量環(huán)比下降11.06萬噸���,線材產(chǎn)量環(huán)比下降7.41萬噸��;短流程企業(yè)螺紋鋼產(chǎn)量環(huán)比增加2.00萬噸���,線材產(chǎn)量月環(huán)比增加2.27萬噸。

三��、建筑鋼材總庫存出現(xiàn)拐點(diǎn)

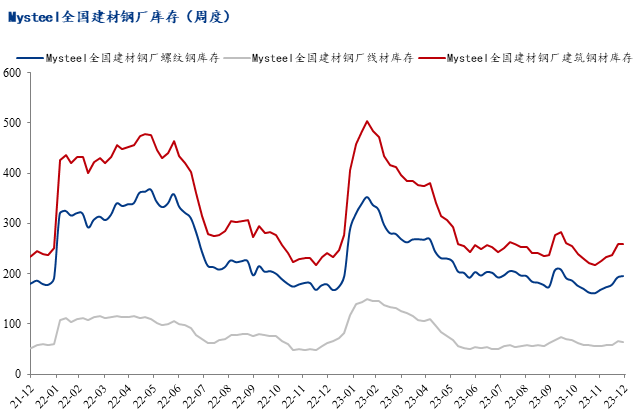

1����、鋼廠庫存出現(xiàn)拐點(diǎn) 累增幅度較大

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

隨著價(jià)格的走高�����,市場訂貨積極性逐漸下降�,鋼廠產(chǎn)銷剪刀差翻轉(zhuǎn),當(dāng)前鋼廠庫存仍處正常偏低水平��。以螺紋鋼為例�����,分區(qū)域來看,七大區(qū)域廠內(nèi)庫存月環(huán)比五增兩降���,其中西南區(qū)域廠內(nèi)庫存環(huán)比降幅最大�����,為2.51萬噸����,華東區(qū)域廠內(nèi)庫存環(huán)比增幅最大��,為11.99萬噸�����。和去年同期相比�����,當(dāng)前庫存已高于去年同期水平���。

截止12月29日����,Mysteel統(tǒng)計(jì)建筑鋼材鋼廠庫存總量為259.49萬噸,月環(huán)比增加35.00萬噸����,同比增加18.64萬噸;其中螺紋鋼庫存195.87萬噸����,月環(huán)比增加27.55萬噸,年同比增加16.74萬噸��;線材庫存63.62萬噸�,月環(huán)比增加7.45萬噸,年同比增加1.90萬噸����。

2�、社會(huì)庫存由降轉(zhuǎn)增 出現(xiàn)拐點(diǎn)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

盡管市場交投氛圍轉(zhuǎn)淡的并不明顯,但終端用鋼需求比例明顯下降�,導(dǎo)致社會(huì)庫存出現(xiàn)拐點(diǎn)。以螺紋鋼為例��,分區(qū)域來看�����,七大區(qū)域社會(huì)庫存月環(huán)比五增兩降,其中華中區(qū)域環(huán)比降幅最大����,為2.23萬噸,華北增幅最大�����,為21.44萬噸�����。全國建筑鋼材社會(huì)庫存月環(huán)比大幅增加����,庫存水平稍高于去年同期。

Mysteel統(tǒng)計(jì)建筑鋼材社會(huì)庫存總量為447.44萬噸�����,月環(huán)比增加40.16萬噸����,年同比減少6.76萬噸;其中螺紋鋼庫存395.29萬噸��,月環(huán)比增加35.02萬噸,年同比增加4.43萬噸��;線材庫存52.15萬噸��,月環(huán)比增加5.14萬噸�,年同比下降12.19萬噸。

綜合廠內(nèi)庫存和社會(huì)庫存來看�,整體庫存呈現(xiàn)增加態(tài)勢。Mysteel統(tǒng)計(jì)建筑鋼材整體庫存總量為706.93萬噸����,月環(huán)比增加75.16萬噸,年同比增加11.88萬噸����。

四、Mysteel全國日均成交量明顯下降

數(shù)據(jù)來源:Mysteel鋼材事業(yè)部

具體來看�,12月份市場表現(xiàn)為常規(guī)的淡季交投,值得注意的是��,和去年相比�,成交量有所增長�����。月環(huán)比來看,七大區(qū)域呈現(xiàn)不同程度的下降�����,其中北方地區(qū)成交量受天氣影響下滑嚴(yán)重����,而東部及南部地區(qū)受天氣因素影響較小。從年同比來看��,華北���、華東�����、華南年同比實(shí)現(xiàn)增長����,其余地區(qū)均出現(xiàn)明顯下滑�����,但總量同比卻增加2.66%。

Mysteel統(tǒng)計(jì)12月份全國日均成交量為13.48萬噸�,月環(huán)比下降11.03%,年同比增加2.66%����。

五、企業(yè)生產(chǎn)成本不斷增加 利潤情況并不樂觀

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

鐵礦石月環(huán)比上漲48元����,焦炭臨近月底上漲100元,廢鋼月環(huán)比上漲80元�,相比于建筑鋼材漲幅,原材料漲幅更大��,導(dǎo)致長流程企業(yè)虧損境地不改����,短流程企業(yè)利潤收窄。

截止12月29日����,高爐廠生產(chǎn)螺紋鋼的平均成本為4330元/噸,電爐廠生產(chǎn)成本為3970元/噸���,當(dāng)前市場螺紋鋼銷售均價(jià)為4074元/噸���,其中高爐廠生產(chǎn)螺紋鋼平均利潤-256元/噸,電弧爐企業(yè)生產(chǎn)螺紋鋼平均利潤為104元/噸��。

六�、總結(jié):

鼓勵(lì)電爐短流程煉鋼 調(diào)整部分鋼鐵產(chǎn)品的進(jìn)出口關(guān)稅:

12月7日,國務(wù)院印發(fā)《空氣質(zhì)量持續(xù)改善行動(dòng)計(jì)劃》���,其中提到���,嚴(yán)禁新增鋼鐵產(chǎn)能。推行鋼鐵��、焦化�����、燒結(jié)一體化布局���,大幅減少獨(dú)立焦化��、燒結(jié)���、球團(tuán)和熱軋企業(yè)及工序,淘汰落后煤炭洗選產(chǎn)能;有序引導(dǎo)高爐—轉(zhuǎn)爐長流程煉鋼轉(zhuǎn)型為電爐短流程煉鋼��。到2025年���,短流程煉鋼產(chǎn)量占比達(dá)15%��。京津冀及周邊地區(qū)繼續(xù)實(shí)施“以鋼定焦”�,煉焦產(chǎn)能與長流程煉鋼產(chǎn)能比控制在0.4左右���。

12月21日����,國務(wù)院關(guān)稅稅則委員會(huì)發(fā)布公告�����,2024年將調(diào)整部分商品的進(jìn)出口關(guān)稅�。本次公示調(diào)整了部分鋼鐵產(chǎn)品稅則子目,包括對(duì)HS8下項(xiàng)5個(gè)稅則碼鋼鐵產(chǎn)品�,主要包括熱軋板卷、冷軋板卷和涂鍍板卷���,并為其下項(xiàng)新增5個(gè)細(xì)類��,均為常見的鋼鐵出口產(chǎn)品���,共涉及2023年1-11月出口量1400萬噸���,占中國今年成品鋼鐵出口份額達(dá)17%��。

建筑鋼材冬儲(chǔ)價(jià)格將受多因素掣肘:

1��、核心邏輯:

被動(dòng)去庫因季節(jié)性影響而告一段落��,受整體需求中終端用鋼需求比例的下降����,市場訂貨積極性的下降,鋼廠庫存和社會(huì)庫存出現(xiàn)拐點(diǎn)����。而隨著市場主動(dòng)規(guī)避風(fēng)險(xiǎn)的意識(shí)增強(qiáng),鋼廠鐵水和成品材產(chǎn)量均按預(yù)期下降����,市場再度轉(zhuǎn)為供需雙弱格局。對(duì)于即將到來的冬儲(chǔ)�����,下受成本高、利潤低的支撐����,上受需求不確定性以及風(fēng)險(xiǎn)意識(shí)增強(qiáng)的掣肘,必將導(dǎo)致1月份價(jià)格高頻窄幅波動(dòng)��。

2�、核心指標(biāo)關(guān)注:

建筑鋼材產(chǎn)量將繼續(xù)下降:經(jīng)過連續(xù)兩個(gè)多月的跟蹤發(fā)現(xiàn),電爐企業(yè)并不會(huì)因利潤的擴(kuò)張而急速增產(chǎn)����,甚至在提前放假的影響下,有大幅下降的空間�����。同時(shí)��,在原材料更為強(qiáng)勢的背景下�,高爐扭虧為盈之路舉步維艱,唯有主動(dòng)控制產(chǎn)量以換取虧損不再擴(kuò)大�����。故預(yù)計(jì)1月份國內(nèi)建筑鋼材產(chǎn)量繼續(xù)下降,有望下降至230-240萬噸/周之間����。

建筑鋼材生產(chǎn)成本有望下降:由于鐵礦石存在鋼廠補(bǔ)庫預(yù)期、其價(jià)格不斷走高���,已經(jīng)突破1000元大關(guān)�。但現(xiàn)實(shí)卻是港口庫存的不斷增加�����。而隨著鋼廠控風(fēng)險(xiǎn)的意識(shí)增強(qiáng)����,鐵水產(chǎn)量的下降����,鐵礦石的基本面將快速走弱,預(yù)計(jì)1月份鐵礦石價(jià)格有下跌的風(fēng)險(xiǎn)����。

建筑鋼材的生產(chǎn)銷售利潤將明顯改善:當(dāng)前無論是鐵水產(chǎn)量還是建筑鋼材產(chǎn)量均以進(jìn)入下降周期,而且隨著進(jìn)一步下降空間的打開以及冬儲(chǔ)時(shí)間節(jié)點(diǎn)的到來��,鋼廠在談判中將占據(jù)主動(dòng),生產(chǎn)銷售利潤將有明顯改善����。

建筑鋼材庫存增幅不會(huì)超預(yù)期:從建筑鋼材出現(xiàn)拐點(diǎn)至今五周時(shí)間,建筑鋼材庫存只增加了80.27萬噸���。盡管累庫的時(shí)間要比去年多五周時(shí)間���,但考慮到產(chǎn)量下降,需求仍在這兩個(gè)因素�����,累庫幅度還會(huì)在預(yù)期之中�����。

綜合來看�,在成本高企、供需雙弱的背景之下�,冬儲(chǔ)價(jià)格的博弈相較往年要弱的多,價(jià)格振幅也將偏窄���。故預(yù)計(jì)1月份國內(nèi)建筑鋼材價(jià)格震蕩整理���,以Myspic螺紋鋼價(jià)格指數(shù)來看�,或長時(shí)間在3950-4050之間反復(fù)震蕩���,4100之上存在阻力���。

資訊編輯:萬超 021-26093676

資訊監(jiān)督:馮錦云 021-26093735

資訊投訴:陳杰 021-26093100

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考�����,不作為決策建議���。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán)����,且Mysteel保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò)����,目的在于傳遞更多信息,方便學(xué)習(xí)與交流�,并不代表Mysteel贊同其觀點(diǎn)及對(duì)其真實(shí)性����、完整性負(fù)責(zé)��。申請(qǐng)授權(quán)及投訴��,請(qǐng)聯(lián)系Mysteel(021-26093397)處理�。

資訊編輯:陳玉凱

資訊監(jiān)督:徐婷 0535-5133785

資訊投訴:李倩 0533-7026993

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考�,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有���,轉(zhuǎn)載需取得Mysteel書面授權(quán)�,且Mysteel保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利����。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息����,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點(diǎn)及對(duì)其真實(shí)性���、完整性負(fù)責(zé)��。