概述:七月份全國(guó)鋼坯市場(chǎng)價(jià)格震蕩趨弱運(yùn)行����,整體呈現(xiàn)先抑后反彈態(tài)勢(shì)����。唐山市場(chǎng)價(jià)格區(qū)間在3400-4000元/噸��,華東地區(qū)市場(chǎng)價(jià)格區(qū)間3670-4210元/噸�。截止7月31日唐山地區(qū)鋼坯出廠價(jià)報(bào)3760元/噸����,月環(huán)比下調(diào)280元/噸�����,較去年同期下調(diào)1460元/噸���。江陰地區(qū)(進(jìn)口資源)報(bào)3830元/噸�����,月環(huán)比下調(diào)620元/噸���。七月前半段下游調(diào)坯軋鋼廠因坯材價(jià)差縮小�����、倒掛部分停產(chǎn)檢修�����,開工率小幅下降����,疊加成品出貨偏低�,對(duì)坯采購(gòu)謹(jǐn)慎�����,鋼坯直發(fā)資源成交延續(xù)弱勢(shì)�,即使成本端原料價(jià)格持續(xù)走弱�,鋼企利潤(rùn)小幅修復(fù)��,但虧損仍較為嚴(yán)峻�����。加之終端需求長(zhǎng)期疲軟���,高庫存狀態(tài)下消化壓力明顯�����,廠商信心逐步走弱�����,加之期貨盤面震蕩下行��,鋼坯出廠價(jià)格一路跌至3400元/噸,市場(chǎng)預(yù)期悲觀����。中下旬因唐山價(jià)格洼地形成,加之下游逢低有少量補(bǔ)貨現(xiàn)象出現(xiàn),坯價(jià)呈現(xiàn)反彈態(tài)勢(shì)�,前期受到抑制的需求得到一定程度釋放���,帶動(dòng)了鋼坯庫存水平緩慢下降。另外受利潤(rùn)持續(xù)倒掛局面影響��,鋼企生產(chǎn)壓力較大�,高爐及軋線檢修減產(chǎn)情況漸增�,鋼坯供給逐步下降����,供需矛盾得到一定改善��,鋼坯利潤(rùn)持續(xù)性修復(fù)����,加之宏觀利好消息逐步釋放�����,市場(chǎng)情緒穩(wěn)定向好�。那么八月鋼坯市場(chǎng)是否能迎來曙光?我們從以下基本面進(jìn)行分析�����。

一、7月國(guó)際鋼市趨弱調(diào)整

據(jù)最近一周(7月22日-7月29日)我的鋼鐵網(wǎng)國(guó)際鋼價(jià)指數(shù)顯示���,全球鋼價(jià)指數(shù)為249.8,周環(huán)比下降0.91%���,月環(huán)比下降22.47%。其中扁平材指數(shù)225��,周環(huán)比下降1.83%,月環(huán)比下降31.09%�����;長(zhǎng)材指數(shù)為309.5,周環(huán)比增加0.23%,月環(huán)比下降8.73%���;歐洲指數(shù)228.4,周環(huán)比下降2.43%�,月環(huán)比下降22.31%����;亞洲指數(shù)為237.9���,周環(huán)比增加1.75%,月環(huán)比下降22.81%�����。

圖1:中國(guó)方坯與獨(dú)聯(lián)體方坯出口價(jià)格對(duì)比

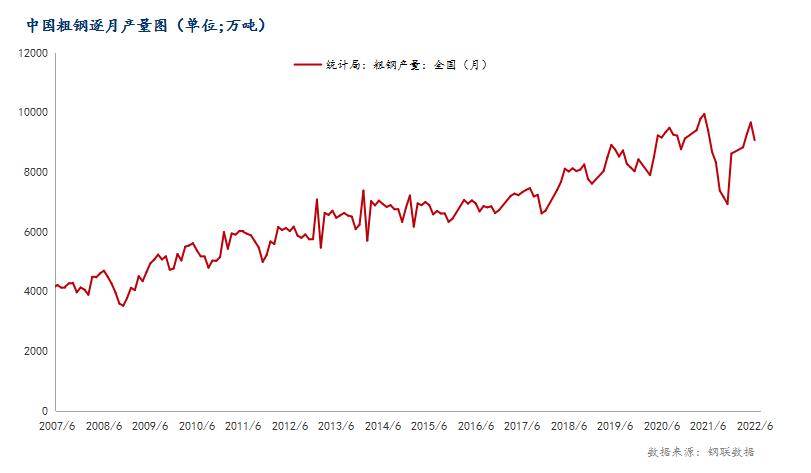

二、2022年6月份全球粗鋼產(chǎn)量小幅減少

2022年6月份��,全球64個(gè)納入國(guó)際鋼鐵協(xié)會(huì)統(tǒng)計(jì)的國(guó)家粗鋼總產(chǎn)量約為1.58億噸�����,同比減少5.86%���;2022年6月份中國(guó)大陸粗鋼產(chǎn)量為9073萬噸����,較去年同期減少2.86%��。中國(guó)產(chǎn)量占全球產(chǎn)量的57.39%��。

圖2:中國(guó)粗鋼逐月產(chǎn)量對(duì)比圖

三、2022年7月份國(guó)內(nèi)主要市場(chǎng)回顧

唐山地區(qū):六月份唐山鋼坯市場(chǎng)震蕩趨弱運(yùn)行�,整體呈現(xiàn)先抑后反彈態(tài)勢(shì)���。

坯價(jià)下行原因:下游調(diào)坯軋鋼廠因坯材價(jià)差縮小、倒掛部分企業(yè)停產(chǎn)檢修�,開工率小幅下降���,疊加成品出貨偏低��,對(duì)坯采購(gòu)謹(jǐn)慎��,直發(fā)資源成交弱勢(shì)���,鋼坯成交集中在貿(mào)易環(huán)節(jié),期現(xiàn)套保資源為主�����。即使成本端原料價(jià)格持續(xù)走弱,鋼企利潤(rùn)小幅修復(fù)��,但虧損仍較為嚴(yán)峻��。加之終端需求長(zhǎng)期疲軟,高庫存狀態(tài)下消化壓力明顯�,唐山地區(qū)鋼坯高庫存����、低需求局面突出,廠商信心逐步走弱�����,加之美聯(lián)儲(chǔ)加息預(yù)期增加����,繼續(xù)利空大宗商品市場(chǎng)���,國(guó)際能源大宗市場(chǎng)持續(xù)下行����,帶動(dòng)黑色系期貨盤面震蕩趨弱����,鋼坯出廠價(jià)格一路跌至3400元/噸����,市場(chǎng)預(yù)期悲觀。

坯價(jià)反彈原因:坯價(jià)在經(jīng)歷超跌后����,因唐山價(jià)格洼地形成��,加之下游逢低有少量補(bǔ)貨現(xiàn)象出現(xiàn)�,坯價(jià)呈現(xiàn)反彈態(tài)勢(shì);下游軋鋼企業(yè)因坯材價(jià)差擴(kuò)大�,軋鋼利潤(rùn)修復(fù)����,生產(chǎn)動(dòng)力增加�����,前期受到抑制的需求得到一定程度釋放�����,帶動(dòng)了鋼坯庫存水平緩慢下降。另外受利潤(rùn)持續(xù)倒掛局面影響����,鋼企生產(chǎn)壓力較大,開工率下降�����,高爐及軋線檢修減產(chǎn)情況漸增�����,鋼坯供給逐步下降;供需矛盾得到一定改善�。另外���,隨著原料趨弱坯價(jià)反彈,部分鋼企反饋雖實(shí)際利潤(rùn)仍虧�����,但毛利潤(rùn)逐步修正�。疊加美聯(lián)儲(chǔ)加息落地,利空消息基本出盡����,宏觀利好消息逐步釋放���,整體市場(chǎng)預(yù)期穩(wěn)定向好��。

華東地區(qū):本月華東地區(qū)鋼坯價(jià)格震蕩趨弱�,整體呈現(xiàn)先抑后揚(yáng)態(tài)勢(shì)��。華東地區(qū)供應(yīng)端周邊鋼廠鋼坯外賣資源有所放量��,廠內(nèi)鋼坯庫存有所下降,進(jìn)口資源到港多以板坯為主���,方坯占比寥寥,庫存方面����,受貿(mào)易商正套操作影響內(nèi)貿(mào)方坯資源陸續(xù)到港�,前期進(jìn)口板坯訂單到港,華東主流港口鋼坯庫存上升明顯�,需求端,軋鋼廠開工率仍處于低位��,多按需補(bǔ)庫為主��,本月隨著基差擴(kuò)大����,大部分貿(mào)易商多正套加倉或建倉為主��,短時(shí)間內(nèi)鋼坯的需求依然以貿(mào)易商投機(jī)需求支撐為主�。因此雖然三四季度宏觀政策及下游需求有好轉(zhuǎn)跡象�,但受制于目前鋼坯高庫存及低需求的基本面限制���,價(jià)格將保持震蕩上行,但上升空間有限��。

圖3:唐山與江蘇鋼坯價(jià)格走勢(shì)對(duì)比

(一)高爐總體狀況

Mysteel調(diào)研247家鋼廠高爐開工率71.61%����,環(huán)比上周下降1.55%,同比去年下降10.06%��;高爐煉鐵產(chǎn)能利用率79.30%�,環(huán)比下降2.10%�����,同比下降7.07%���;鋼廠盈利率19.05%�����,環(huán)比增加9.09%,同比下降67.10%��;日均鐵水產(chǎn)量213.58萬噸�����,環(huán)比下降5.66萬噸,同比下降18.25萬噸�����。

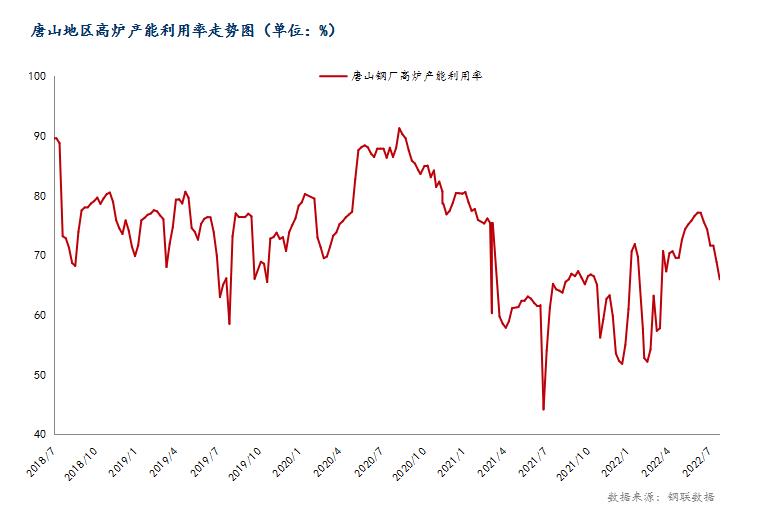

(二)唐山地區(qū)情況

截止7月29日��,唐山126座高爐中有63座檢修(含長(zhǎng)期停產(chǎn))��,檢修高爐容積合計(jì)53180m3���;周影響產(chǎn)量約109.75萬噸���,周度產(chǎn)能利用率為65.94%����,周環(huán)比下降2.9%,月環(huán)比下降8.36%���,年同比上升0.76%�。據(jù)Mysteel跟蹤了解���,本周唐山高爐復(fù)產(chǎn)及檢修并存,產(chǎn)能利用率依然保持下降趨勢(shì),后期據(jù)鋼廠反饋�����,由于利潤(rùn)有所修復(fù)����,部分鋼企高爐復(fù)產(chǎn)計(jì)劃提前�����,7月底8月初將會(huì)出現(xiàn)高爐復(fù)產(chǎn)情況�����,屆時(shí)高爐產(chǎn)能利用率將會(huì)觸底反彈�。

圖4:唐山地區(qū)高爐產(chǎn)能利用率走勢(shì)圖

(三)庫存方面

截止7月29日��,唐山主要倉庫及港口同口徑鋼坯庫存119.98萬噸����,周環(huán)比增加6.94萬噸�����。調(diào)研周期內(nèi),鋼市盤整趨弱整理���,下游采坯積極性不高��,多數(shù)資源以入庫為主��;另外近期進(jìn)口資源略有到港,推增港口庫存�����。

圖5:唐山地區(qū)主要倉庫及港口鋼坯庫存走勢(shì)圖

四��、原料市場(chǎng)

鐵礦石方面:七月份鐵礦石價(jià)格先跌后漲�����。中上旬下游成材需求恢復(fù)緩慢�����,庫存壓力加大,上游鋼廠生產(chǎn)減產(chǎn)范圍不斷擴(kuò)大����,需求出現(xiàn)持續(xù)性走弱趨勢(shì)���,價(jià)格下行明顯;而下旬,在通過減產(chǎn)緩解鋼廠成材庫存壓力目的短暫達(dá)成后,下游需求也出現(xiàn)了小小的回暖��,疊加焦炭五輪提降落地�����,鋼廠利潤(rùn)得到修復(fù)��,由此促使市場(chǎng)對(duì)于鋼廠復(fù)產(chǎn)及補(bǔ)庫需求預(yù)期增強(qiáng)����,導(dǎo)致價(jià)格出現(xiàn)回彈。截至7月29日�,Mysteel鐵礦石遠(yuǎn)期現(xiàn)貨價(jià)格指數(shù)114.5美元/干噸,月環(huán)比跌3.86%�����;國(guó)產(chǎn)礦方面�,受進(jìn)口礦價(jià)格走弱及國(guó)內(nèi)鋼廠原料需求減弱影響,國(guó)產(chǎn)鐵精粉價(jià)格也出現(xiàn)了連續(xù)下跌趨勢(shì)��,且由于國(guó)產(chǎn)礦定價(jià)機(jī)制問題����,內(nèi)礦價(jià)格跌幅高于外礦����。回顧七月份鐵礦石基本面���,季末沖量結(jié)束后例行檢修增加�����,全球鐵礦石發(fā)運(yùn)量出現(xiàn)小幅回落�;但受之前高發(fā)運(yùn)節(jié)奏帶動(dòng)��,中國(guó)鐵礦石到港月度總量增至1億噸以上;同時(shí)雖然鋼廠出現(xiàn)需求不佳的現(xiàn)狀,但國(guó)內(nèi)礦山并未停止生產(chǎn)�,加上部分大礦完成檢修后逐漸恢復(fù)到滿產(chǎn)狀態(tài)�����,以及年度生產(chǎn)任務(wù)目標(biāo)要求�,七月份國(guó)內(nèi)鐵精粉產(chǎn)量環(huán)比小幅增加�����,供應(yīng)端繼續(xù)以放量為主。反觀需求�����,七月整月鋼廠處于長(zhǎng)期高虧損階段,且全國(guó)虧損面積達(dá)到80%以上�����,鋼廠陸續(xù)有高爐進(jìn)行停產(chǎn)檢修,高爐鐵水產(chǎn)量快速進(jìn)入下行通道,需求全面走弱。體現(xiàn)到庫存端,鐵礦供應(yīng)全面放量����,但需求受利潤(rùn)影響快速減弱���,港口庫存在七月份實(shí)現(xiàn)全面累庫��。

展望八月份�,礦山檢修終將過去��,發(fā)運(yùn)低點(diǎn)過后將再次進(jìn)入增量環(huán)節(jié)�����,八月份全球鐵礦發(fā)運(yùn)較七月份或有明顯增量;而在前期高發(fā)運(yùn)向低發(fā)運(yùn)跨度過程中����,八月鐵礦石到港量或?qū)⒃俅谓档?億噸以下;而國(guó)內(nèi)礦山因?yàn)槟甓壬a(chǎn)任務(wù)目標(biāo)限定,疊加無外力因素影響其生產(chǎn)節(jié)奏��,礦山鐵精粉產(chǎn)量繼續(xù)保持增量趨勢(shì)���,總體上鐵礦石供應(yīng)減量較小��,維持相對(duì)高位狀態(tài)�。需求端,利潤(rùn)恢復(fù)后����,鋼廠高爐復(fù)產(chǎn)提上日程,鐵水產(chǎn)量或緩步增加��;但受利潤(rùn)頂部空間及下游需求增加程度限制���,八月月均鐵水產(chǎn)量增幅有限�����,帶來的鐵礦需求增量相對(duì)偏低��。體現(xiàn)到庫存端,國(guó)內(nèi)鐵礦供應(yīng)總量雖然較七月出現(xiàn)了小幅減量��,但需求總量仍低于供應(yīng)總量,所以港口庫存或仍以累庫為主�,然而在需求增量過程中,港口累庫幅度較上月或也有收窄���。另外需要注意到��,當(dāng)前市場(chǎng)運(yùn)行主要矛盾仍然集中在需求端�����,八月上半月需關(guān)注鋼廠復(fù)產(chǎn)規(guī)模及其帶來的補(bǔ)庫需求對(duì)價(jià)格產(chǎn)生的上行支撐�;下半月重點(diǎn)則體現(xiàn)在下游需求回補(bǔ)空間中����,如果下游需求回補(bǔ)未能體現(xiàn)旺季特征,那么鋼廠將重新面臨成材高庫存壓力�����,噸鋼利潤(rùn)或重新出現(xiàn)下跌趨勢(shì)�����,鋼廠或再度出現(xiàn)減產(chǎn)計(jì)劃����,價(jià)格也會(huì)重新進(jìn)入下行渠道��,因此八月價(jià)格運(yùn)行整體上或呈現(xiàn)前高后低趨勢(shì)����。

焦炭方面:

圖6:唐山原料及鋼坯價(jià)格走勢(shì)對(duì)比圖

五����、展望

目前焦炭第五輪降價(jià)落地,鋼企成本壓力緩解���,隨著鋼廠利潤(rùn)逐步修復(fù)���,預(yù)計(jì)8月份高爐存在集中復(fù)產(chǎn)預(yù)期,屆時(shí)唐山鋼坯外賣將會(huì)有所增加�����。而需求方面��,近期下游軋鋼企業(yè)鋼坯日均需求仍處于偏低水平�����,短期雖有修復(fù)空間,但以目前形勢(shì)來看��,增量有限���,預(yù)計(jì)唐山日均外賣達(dá)到4萬噸以上,下游軋鋼廠開工仍會(huì)保持低位運(yùn)行���,預(yù)計(jì)日均需求保持在4.5萬噸左右���,因此近期供需矛盾仍將持續(xù)。市場(chǎng)方面��,由于目前盤面與鋼坯基差不斷擴(kuò)大�����,市場(chǎng)國(guó)企正套出貨較難���,大部分國(guó)企貿(mào)易商多正套加倉為主�,在目前下游軋鋼廠需求低迷的現(xiàn)實(shí)下�,投機(jī)需求依然占鋼坯需求的主導(dǎo),因此整體鋼坯庫存降庫壓力較大��,預(yù)計(jì)社會(huì)庫存維持在125萬噸左右。情緒方面����,隨著美聯(lián)儲(chǔ)加息靴子落地,商家反饋短期利空消息幾乎出盡����,加之中央政治局會(huì)議召開在即,利好消息或逐步釋放�����,整體情緒或逐步穩(wěn)定向好運(yùn)行��。

綜上所述���,雖然三四季度宏觀政策及下游需求有好轉(zhuǎn)跡象���,但受制于目前鋼坯高庫存及低需求的基本面限制,預(yù)計(jì)八月份鋼坯價(jià)格或?qū)⒈3终鹗幧闲?����,但高位?jǐn)慎觀望心態(tài)仍存��,整體上升空間有限。

資訊編輯:張鈴 021-26096725

資訊監(jiān)督:王美 021-26093608

資訊投訴:陳杰 021-26093100

資訊編輯:陳玉凱

資訊監(jiān)督:徐婷 0-5133785

資訊投訴:李倩 0533-7026993

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容�,僅供客戶參考,不作為決策建議�。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán)����,且Mysteel保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利��。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò)�,目的在于傳遞更多信息,方便學(xué)習(xí)與交流�,并不代表Mysteel贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)��。