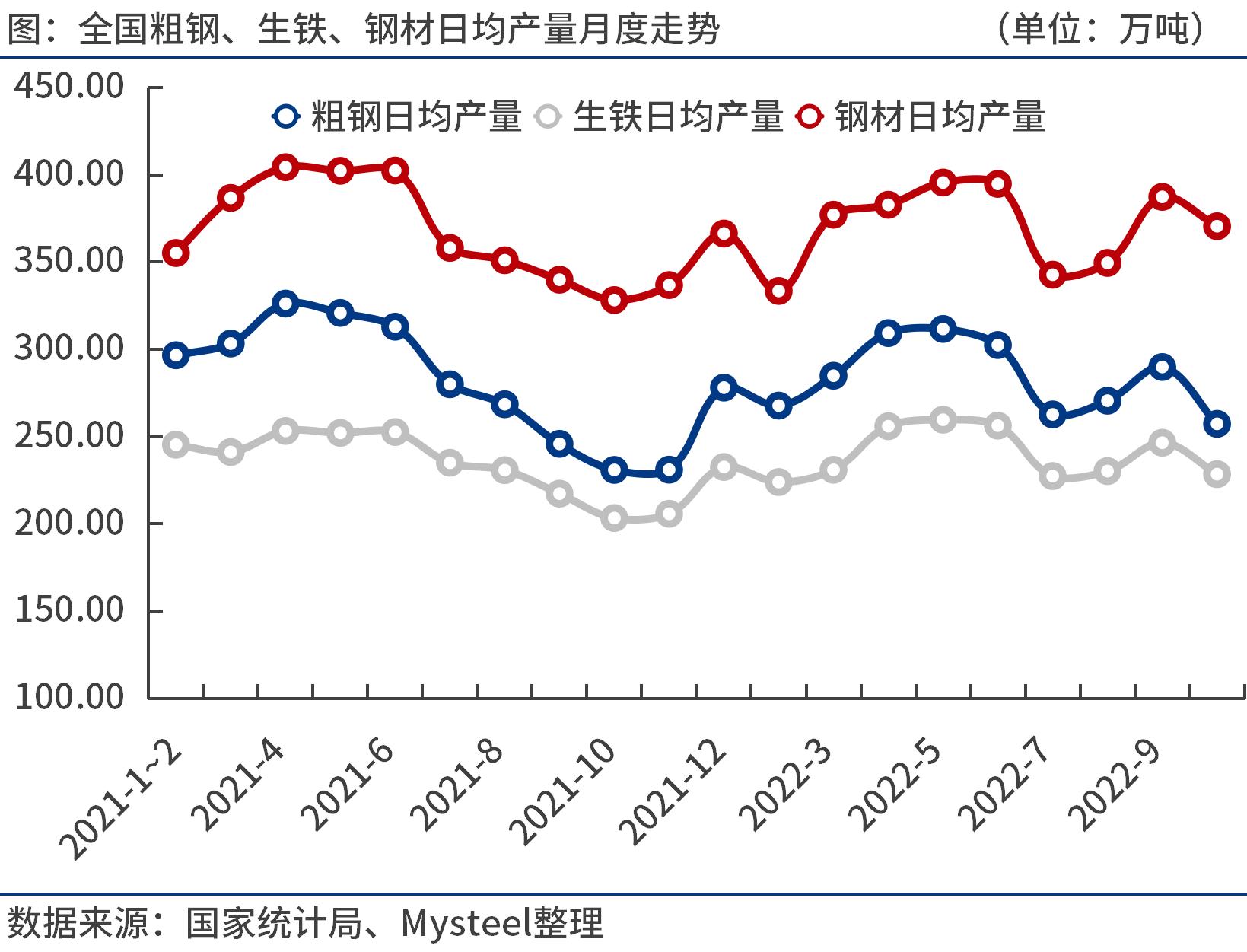

10月份,全國粗鋼日均產量257.29萬噸���,環(huán)比大降11.2%��。盡管11月份鋼廠虧損幅度明顯收窄���,但多數仍處于小幅虧損狀態(tài)。預計11-12月份全國粗鋼日均產量在255-260萬噸�����,延續(xù)低位運行�。11月份鋼材市場呈現超跌反彈行情�,預計12月份鋼價底部有支撐���,上漲有壓力����,或圍繞生產成本上下波動運行。

一�、10月份全國粗鋼日均產量257.29萬噸�,環(huán)比大降11.2%

國家統(tǒng)計局數據顯示,2022年10月份全國粗鋼產量7975.9萬噸���,同比增長11.0%;生鐵產量7082.9萬噸���,同比增長11.9%���;鋼材產量11484.7萬噸,同比增長11.3%��。

2022年1-10月份��,全國粗鋼產量86056.9萬噸����,同比下降2.2%;生鐵產量72689.2萬噸�,同比下降1.2%;鋼材產量111638.9萬噸�����,同比下降1.4%����。

10月份���,全國粗鋼日均產量257.29萬噸�,環(huán)比大降11.2%�����。國慶節(jié)后��,鋼材庫存去化緩慢�����,加上國內疫情形勢嚴峻���,發(fā)達經濟體加快收緊貨幣政策等偏空因素�,導致市場情緒普遍悲觀���,廠商積極降價去庫存�。隨著10月份鋼廠虧損幅度逐步加大,減產檢修范圍也持續(xù)擴大�����。

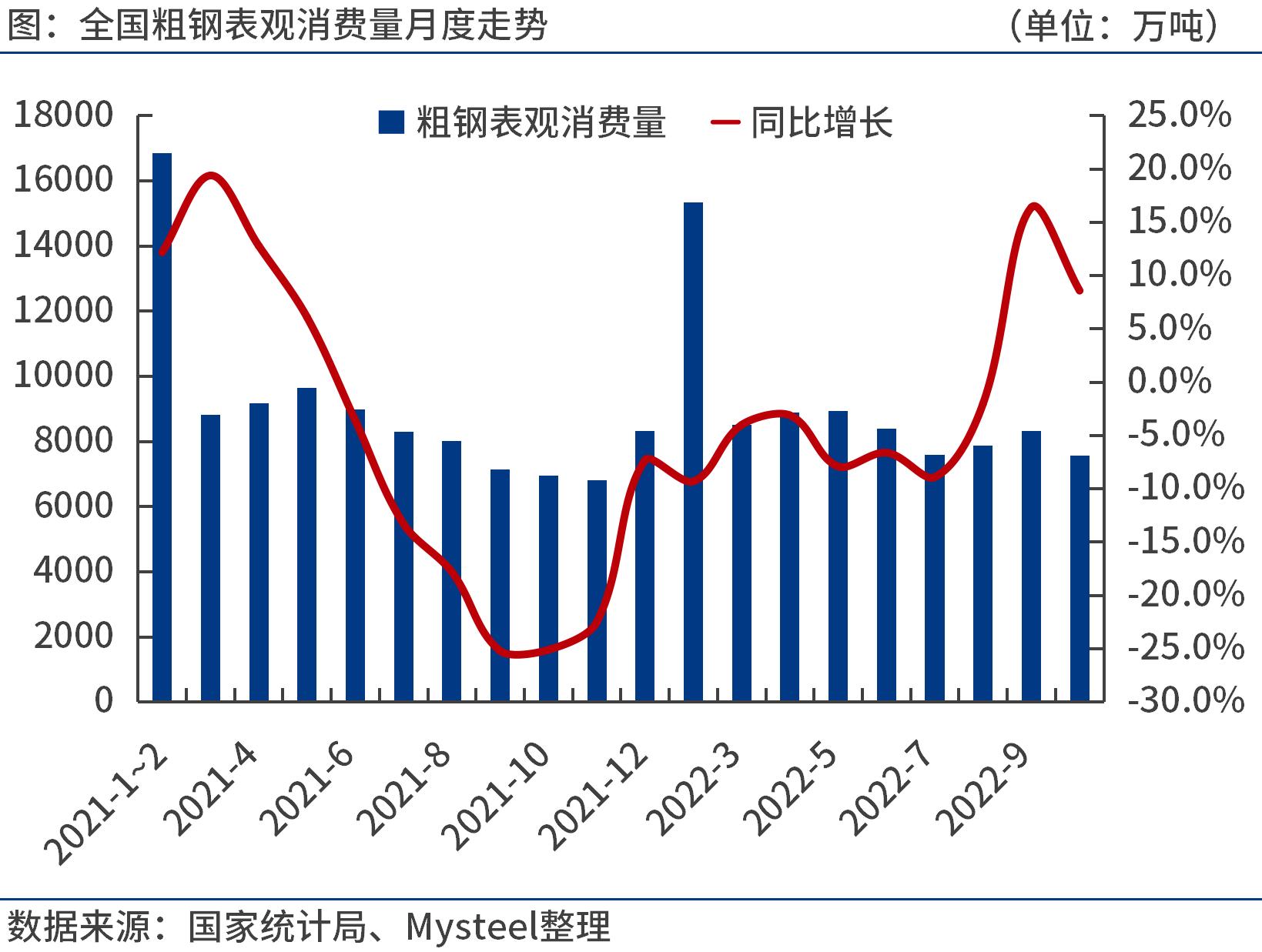

二����、1-10月份全國粗鋼表觀消費量8.17億噸,同比下降3.2%

統(tǒng)計局��、海關總署數據顯示�,2022年10月份�,全國粗鋼產量7975.9萬噸,鋼材凈出口441.2萬噸��,折合粗鋼凈出口459.6萬噸(鋼材按0.96折算),鋼坯�����、鋼錠凈進口53.9萬噸���,粗鋼表觀消費量7570.2萬噸,同比增長8.6%��。(注:2021年10月份��,全國粗鋼產量修正為7185.5萬噸��,粗鋼表觀消費量修正為6971萬噸��。)

2022年1-10月份����,全國粗鋼產量8.61億噸�,鋼材凈出口4724.3萬噸����,折合粗鋼凈出口4921.1萬噸(鋼材按0.96折算)�,鋼坯����、鋼錠凈進口514.6萬噸���,粗鋼表觀消費量8.17億噸�,同比下降3.2%��。(注:2021年1-10月份,全國粗鋼產量修正為8.80億噸����,粗鋼表觀消費量修正為8.43億噸。)

三����、10月份主要品種鋼材日均產量環(huán)比下降

按鋼材品種來看����,2022年1-10月份,我國鋼材產量11.16億噸,同比下降1.4%�����。其中�,鋼筋產量1.98億噸��,同比下降9.5%����;線材產量1.20億噸,同比下降8.4%�����;冷軋薄板產量3525.2萬噸��,同比下降2.5%�;中厚寬鋼帶產量1.56億噸�,同比增長3.9%;焊接鋼管產量4996.3萬噸�����,同比下降1.7%����。

2022年10月份,鋼筋�、線材、中厚寬鋼帶��、冷軋薄板�、焊接鋼管等日均產量為67.5萬噸、37.9萬噸��、50.9萬噸�、11.0萬噸和17.7萬噸,分別較上月減少3.9萬噸����、5.3萬噸���、1.4萬噸、0.2萬噸和2.9萬噸���。預計11月份鋼筋����、線材等品種日均產量環(huán)比繼續(xù)下滑���。

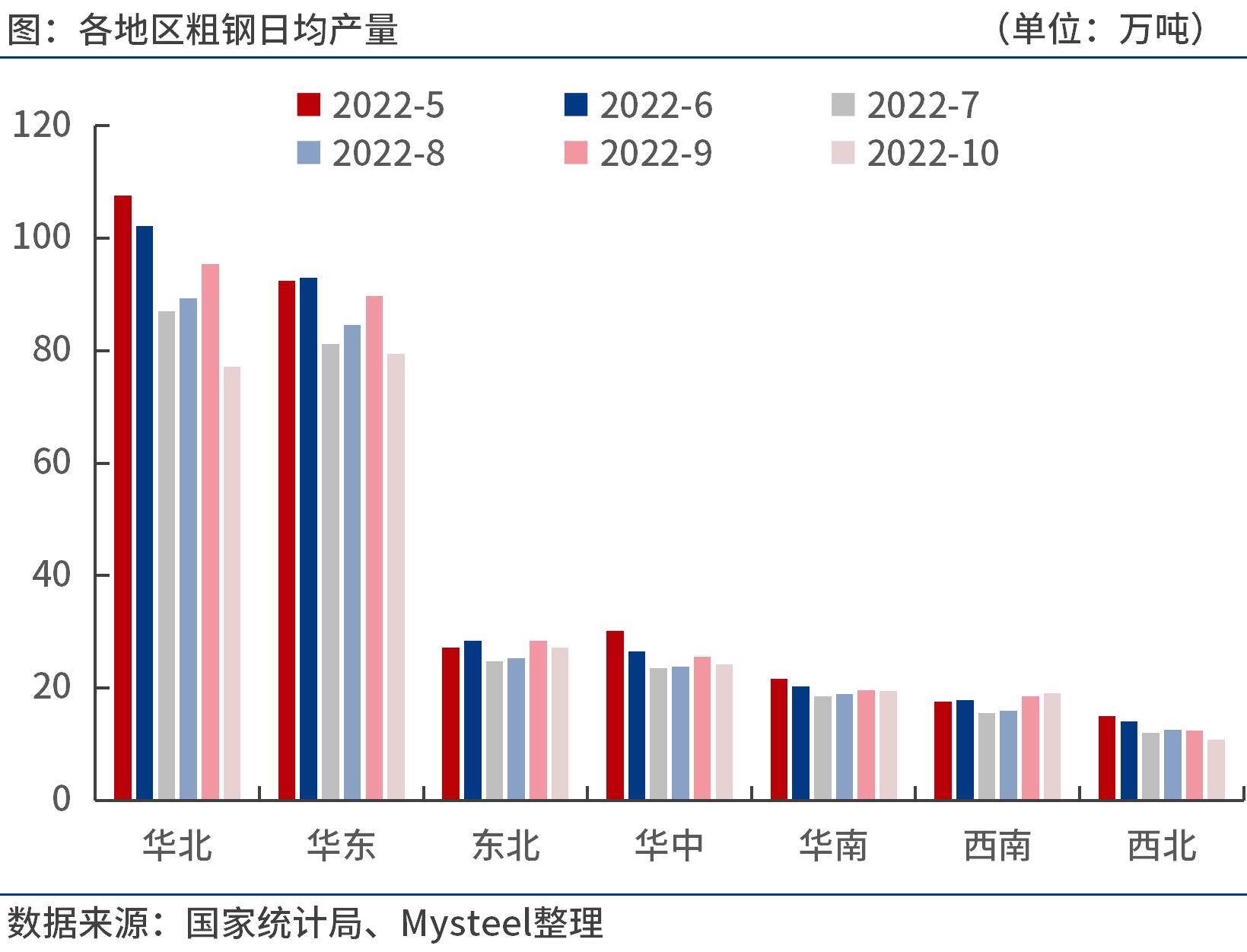

四�、10月份華北�����、華東等六個地區(qū)粗鋼日產環(huán)比下降

按地區(qū)來看����,2022年1-10月份,華北地區(qū)粗鋼產量2.77億噸�,同比下降3.8%;華東地區(qū)粗鋼產量2.68億噸�,同比增長0.8%;東北地區(qū)粗鋼產量8176.9萬噸���,同比下降4.1%����;華中地區(qū)粗鋼產量8061.4萬噸�,同比下降3.1%;華南地區(qū)粗鋼產量6094.6萬噸��,同比增長4.2%�;西南地區(qū)粗鋼產量5269.5萬噸��,同比下降3.3%���;西北地區(qū)粗鋼產量3926.4萬噸����,同比下降5.0%��。

2022年10月份��,華北���、華東、東北�、華中��、華南�、西北等地區(qū)粗鋼日均產量77.2萬噸、79.5萬噸���、27.1萬噸����、24.2萬噸�����、19.5萬噸���、10.8萬噸,分別較上月減少18.3萬噸��、10.2萬噸��、1.3萬噸��、1.3萬噸���、0.2萬噸、1.7萬噸�;西南地區(qū)粗鋼日均產量19.0萬噸,較上月增加0.4萬噸��。

五�����、后期粗鋼產量預判及影響分析

11月上中旬�����,國內鋼材市場呈現超跌反彈�����,下旬呈現窄幅震蕩。首先����,得益于鋼廠大幅減產,庫存加快下降���,供需基本面出現改善���。同時,隨著鋼價出現超跌反彈�����,鋼廠減虧加上原燃料庫存偏低�����,適度補庫推動原燃料價格上漲��。此外�����,我國穩(wěn)增長政策加碼���,央行年內第二次降準,金融支持房地產政策加大等��,提振市場信心�����。不過�����,淡季疊加疫情形勢嚴峻�,11月需求前高后低,不支持鋼價持續(xù)反彈�。

據筆者測算�����,11月末唐山長流程鋼廠螺紋鋼虧損100元/噸以下����。盡管11月份鋼廠虧損幅度明顯收窄,但多數仍處于小幅虧損狀態(tài)���,企業(yè)復產意愿較低����。預計11-12月全國粗鋼日均產量在255-260萬噸�����,延續(xù)低位運行��。

受國際環(huán)境復雜嚴峻����、國內疫情沖擊等因素影響����,我國經濟運行壓力加大���,10月份部分經濟指標同比增速有所回落。尤其房地產市場仍在筑底階段����,1-10月房地產開發(fā)投資和商品房銷售面積降幅進一步擴大。

隨著入冬以來最強寒潮來襲���,疊加疫情形勢嚴峻復雜,預計12月份國內鋼材需求環(huán)比收縮�����。同時,世界經濟衰退風險加劇���,美國�����、歐元區(qū)11月制造業(yè)PMI初值分別為47.6和47.3�,均處于收縮區(qū)間�����,海外需求也表現疲弱����。

為對沖經濟下行壓力��,近期國內穩(wěn)增長政策加碼���,央行12月5日降準0.25個百分點,將釋放長期資金約5000億元�,配合房地產金融16條,證監(jiān)會發(fā)文支持房企股權融資等政策��,有利于提振資本市場信心。同時�,12月美聯(lián)儲加息步伐或將放緩,一旦美元升值受阻�,有利于緩解人民幣貶值和資本外流壓力。

綜合來看�,隨著冬季深入,12月份鋼材需求大概率弱于11月份��。鋼鐵產量維持在年內低位運行,波動幅度不大��。今年貿易商冬儲意愿下降����,后期鋼廠庫存累積壓力加大。鋼廠原燃料庫存處于較低水平�,高成本低效益態(tài)勢持續(xù)����。國內穩(wěn)增長政策持續(xù)加碼,也面臨疫情����、國際局勢等不確定因素沖擊��。總之����,12月份鋼價底部有支撐,上漲有壓力�����,或圍繞生產成本上下波動運行��。

2022大宗商品年報出爐在即���!歡迎搶鮮品讀!

報告聚焦鋼材���、煤焦�、鐵礦石�����、不銹鋼新材料�、鐵合金、廢鋼����、有色金屬、建筑材料�、農產品等9大品種,由上海鋼聯(lián)100多位資深分析師傾力打造�,深度剖析100余條細分產業(yè)鏈長周期數據�����,囊括行業(yè)熱點�����、宏觀政策等全方位解讀����,涵蓋價格價差�����、成本利潤�����、產能產量、庫存�����、資源流向�、區(qū)域供需平衡����、市場競爭格局等基本面分析……

點擊鏈接了解更多:點擊查看

資訊編輯:沈一冰 021-26093395

資訊監(jiān)督:樂衛(wèi)揚 021-26093827

資訊投訴:陳杰 021-26093100

免責聲明:Mysteel發(fā)布的原創(chuàng)及轉載內容���,僅供客戶參考����,不作為決策建議���。原創(chuàng)內容版權歸Mysteel所有�,轉載需取得Mysteel書面授權�,且Mysteel保留對任何侵權行為和有悖原創(chuàng)內容原意的引用行為進行追究的權利�。轉載內容來源于網絡,目的在于傳遞更多信息���,方便學習與交流�����,并不代表Mysteel贊同其觀點及對其真實性、完整性負責���。申請授權及投訴��,請聯(lián)系Mysteel(021-26093397)處理�。

資訊編輯:陳玉凱

資訊監(jiān)督:徐婷 0535-5133785

資訊投訴:李倩 0533-7026993

免責聲明:Mysteel發(fā)布的原創(chuàng)及轉載內容�,僅供客戶參考,不作為決策建議�。原創(chuàng)內容版權歸Mysteel所有���,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創(chuàng)內容原意的引用行為進行追究的權利�����。轉載內容來源于網絡,目的在于傳遞更多信息����,方便學習與交流�,并不代表Mysteel贊同其觀點及對其真實性、完整性負責�。